Темпы роста кредитования уже снизились, но активность заемщиков и число одобренных заявок держатся на высоком уровне

Спрос на ипотеку в России снижается, но по льготным программам он все еще остается повышенным, следует из бюллетеня департамента исследований и прогнозирования Банка России.

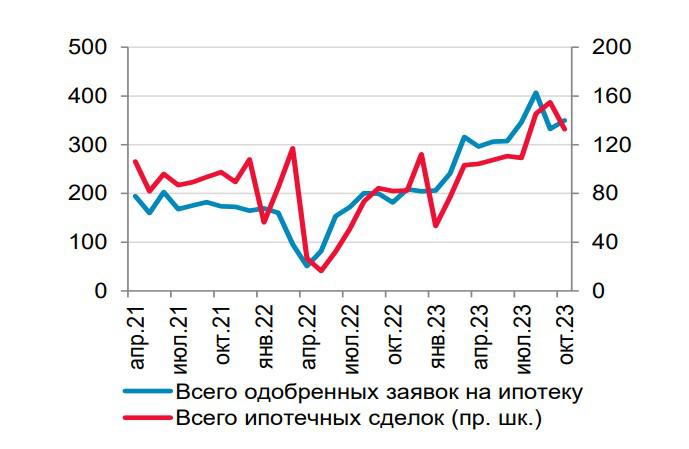

«Повышенный рост ипотеки в ближайшее время может продолжиться, так как даже с учетом некоторого снижения объемы ипотечных сделок и заявок держатся на высоком уровне относительно средних значений последних двух-трех лет», — говорится в документе.

Динамика ипотечных сделок, тыс. шт.

Динамика ипотечных сделок, тыс. шт.

Вместе с тем аналитики ЦБ отмечают, что темпы прироста ипотечного портфеля уже показывают замедление.

Динамика одобренных ипотечных заявок, тыс. шт.

Динамика одобренных ипотечных заявок, тыс. шт.

«В октябре портфель кредитов населению вырос на 2,2% после 2,4% м/м SA в сентябре», — отмечается в бюллетене (показатель отслеживает изменения месяц к месяцу с поправкой на фактор сезонности. — Ред.).

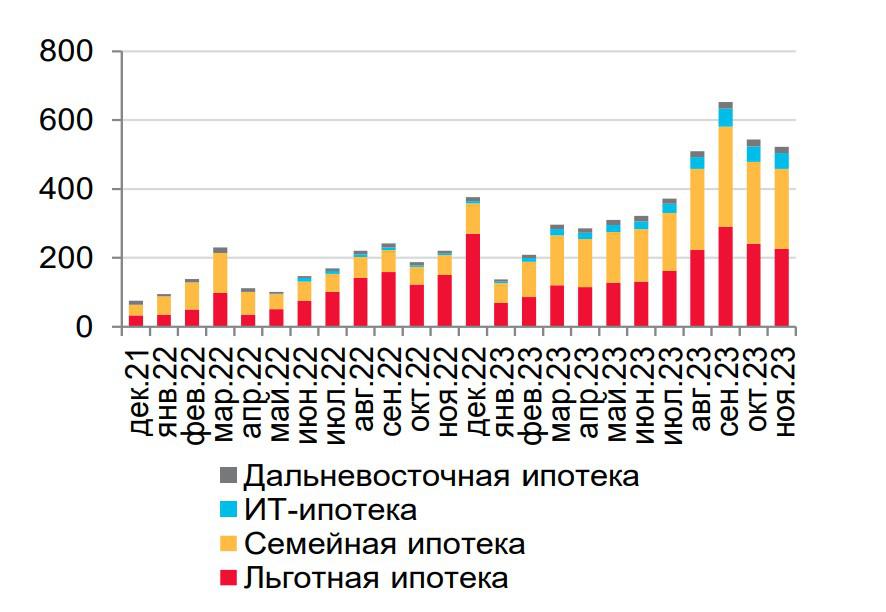

В Центробанке указывают на существенное снижение выдачи жилищных кредитов по ДДУ, включая льготные программы. Это произошло на фоне роста ставок, изменения условий по льготной ипотеке и ужесточения макропруденциальных требований регулятора.

Выдача в рамках льготных программ, млрд руб.

Выдача в рамках льготных программ, млрд руб.

«При этом объемы льготных выдач остаются гораздо выше средних уровней первой половины года, в том числе из-за перетока спроса со вторичного рынка на первичный», — говорят аналитики ЦБ.

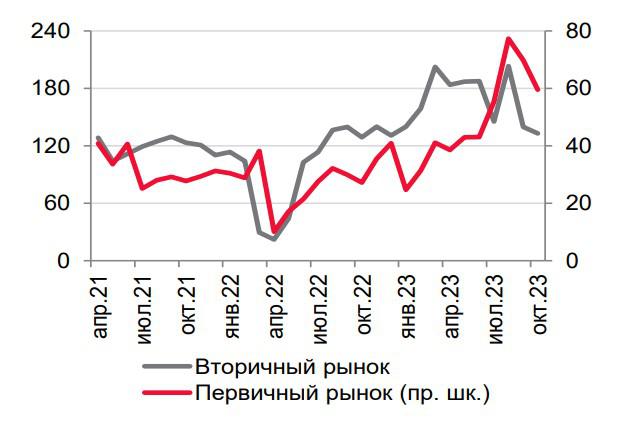

Центробанк ранее неоднократно высказывал озабоченность темпами роста ипотеки в России, которые, в частности, приводят к увеличению ценового разрыва между первичным и вторичным рынками жилья, а также к ухудшению качества кредитов. Глава Банка России Эльвира Набиуллина недавно указала на «кричащий дисбаланс» в ценах на новостройки и готовое жилье. По оценке ЦБ, этот разрыв вырос с 10% в 2020 году до 42% к четвертому кварталу 2023-го.

Читайте также: